2、参数优化

如果交易策略中使用了参数,而且参数值关系到策略的进出场点或者交易头寸,那么策略的测试效果和参数值的设置密不可分。因此,如何选择最优的参数也是策略测试和优化的重要工作。以案例一中双均线系统为例,它有两个参数:短期均线周期(FastLength)和长期均线周期(SlowLength),案例一中图片显示的是按默认参数(短期均线周期5、长期均线周期20)进行测试的结果,当设置不同的FastLength和SlowLength时,将会得到不同的测试效果。使用TB的参数优化功能可以寻找最优参数,具体操作如下:

1) 打开案例一中已经保存的工作区(新建也可);

【注意】:如果是新建,需要参考案例一加载公式应用,进行必要设置。

2) 选择菜单栏的【工具】"【交易策略参数优化报告】或者用鼠标右键单击图表中的策略名称(如图10-8所示的红圈部分),在弹出的菜单中选择“参数优化”,打开参数优化的对话框;

图10-8. 操作示意

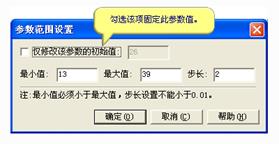

3) 双击需要优化的参数FastLength,打开“参数范围设置”对话框,修改参数优化的范围为最小值5,最大值30,步长5(图10-9);

图10-9. 设置参数优化的数值范围

4) 单击“确定”,按照3)步的方法,设置参数SlowLength的最小值10,最大值30,步长5,单击“确定”。即可进行参数的遍历优化,优化后各个参数组的测试结果以报表形式呈现(如图10-10)。

图10-10. 参数优化报告

【注意】:

参数优化报告集中显示了一批非常重要的策略性能评估指标,具体计算公式请参见【附录一】计算公式;个别重要指标将在本章第二部分详细解读。

双击报表的标题栏的某个指标,可以改变参数优化报告的排序方式。图10-11为按“净利润”降序显示排列。

图10-11. 参数优化报告按“净利润”降序显示排列

双击报表的某一行,可查看以这行数值作为策略参数进行测试的详细测试报告。

5) 对比各个参数进行运算的不同效果,单击选中的参数值,点击报告工具栏的![]() 图标,可把选中的参数值应用到图表的公式应用中。

图标,可把选中的参数值应用到图表的公式应用中。

【知识点补充】交易策略参数优化

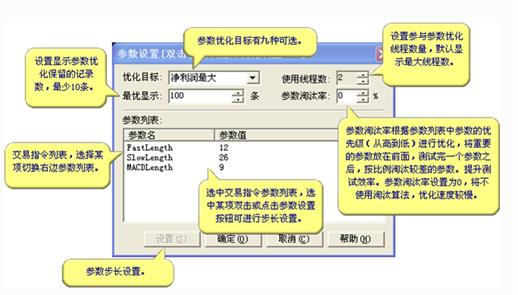

交易策略参数优化模块可对单个或者多个公式应用组合的所有参数进行优化,具体优化参数的设置通过“参数设置”对话框进行,界面如图10-12:

图10-12. 参数设置界面

参数优化目标有以下九种选项:

l 净利润最大: 以结果中的净利润最大为优化目标,保留指定数量的记录数;

l 交易手数最大: 以结果中的交易手数最大为优化目标,保留指定数量的记录数;

l 平均净利润最大: 以结果中的平均净利润最大为优化目标,保留指定数量的记录数;

l 盈利因子最大: 以结果中的盈利因子最大为优化目标,保留指定数量的记录数;

l 盈利比率最大: 以结果中的盈利比率最大为优化目标,保留指定数量的记录数;

l 盈亏比率最大: 以结果中的盈亏比率最大为优化目标,保留指定数量的记录数;

l 收益率最大: 以结果中的收益率最大为优化目标,保留指定数量的记录数;

l 头寸系数最大: 以结果中的头寸系数最大为优化目标,保留指定数量的记录数;

l TB系数最大: 以结果中的TB系数最大为优化目标,保留指定数量的记录数。

通过双击参数项或单击参数设置按钮,对选中的参数项进行步长设置,界面如图10-13:

图10-13. 参数范围设置对话框

可设置参数的最小值,步长及最大值,系统将会根据设置,产生从最小值到最大值之间按步长分布的参数列表。

在各项参数设置完成之后,单击确定按钮,将会进行参数优化的计算,参数优化计算过程中会显示优化的进程、时间、当前参数、最优参数以及优化目标等信息;单击取消按钮终止计算。